Crédito: poungsaed_eco/Envato

Crédito: poungsaed_eco/EnvatoRecorde em 2020, crédito imobiliário pode crescer até 27% no ano

Instituições financeiras voltam atenção ao home equity e à digitalização de canais

Estimuladas pela redução da Selic ao menor patamar da história, as operações de financiamento imobiliário cresceram 32% no ano passado em relação a 2019, considerando as concessões realizadas com recursos da poupança e do FGTS, em um total de R$ 177 bilhões. No recorte do SBPE, o salto foi ainda mais significativo, equivalente a 58% ante o ano anterior, com R$ 123,9 bilhões financiados.

Trata-se do maior volume captado junto à poupança para financiamento imobiliário desde que a Abecip (Associação Brasileira das Entidades de Crédito Imobiliário e Poupança) começou a acompanhar as contratações, em 1994. O ano de 2020 também registrou o maior volume transacionado em um único mês: R$ 17,5 bilhões, em dezembro, alta de 102% em relação ao mesmo período em 2019.

“A queda nas taxas de juros certamente é um fator importante”, afirma ao GRI Club Filipe Pontual, diretor executivo da Abecip. “Por um lado, a redução dos juros no crédito imobiliário propriamente dito fizeram com que as prestações coubessem no bolso das pessoas e, por outro, o apetite do investidor também aumentou, pois mesmo quem podia comprar à vista financiou por conveniência”, completa.

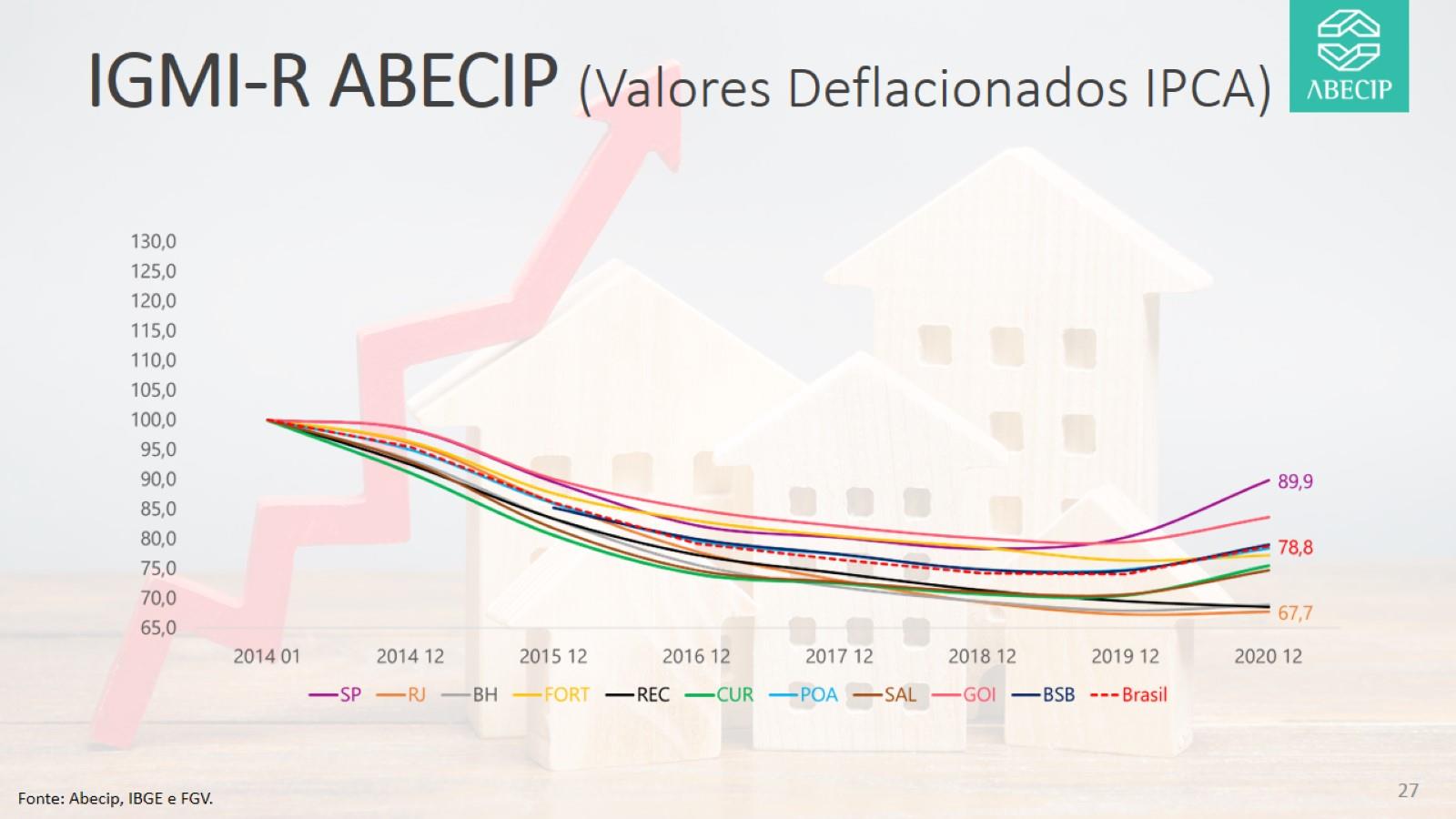

Ainda, um terceiro fator relevante é o preço dos imóveis em níveis atrativos, com boas chances de valorização nos próximos anos. “O Índice Geral do Mercado Imobiliário Residencial mostra que, em termos reais, considerando a inflação, os preços dos imóveis estão cerca de 20% mais baixos do que em janeiro de 2014, ou seja, há espaço para subirem”, indica Pontual.

Na média das capitais monitoradas, preços executados em compra e venda de imóveis tiveram queda real de 21,2%

O aumento do apetite dos consumidores também foi percebido pelos bancos. De acordo com Danilo Caffaro, diretor de Crédito Imobiliário e Consórcios do Itaú Unibanco, houve alta próxima aos 20% na carteira imobiliária da instituição frente a 2019. “Apenas no quarto trimestre do ano passado, o número de concessões aumentou em 82%, considerando pessoas físicas e jurídicas”, revela.

Sandro Gamba, diretor executivo de Negócios Imobiliários do Santander, também aponta para um aquecimento do mercado no segundo semestre. Embora tenha preferido não compartilhar números da instituição devido ao período de divulgação dos resultados, o executivo destaca a alta de 60% no volume contratado para compra de imóveis junto ao SBPE - foram R$ 93,9 bilhões em 2020 ante R$ 58,6 bilhões no ano anterior.

“O dado mais importante vem do segundo semestre, quando essa demanda se intensificou”, assinala. No período de julho a dezembro, o crédito imobiliário movimentou cerca de R$ 60 bilhões, quase o dobro em relação ao mesmo intervalo em 2019 (R$ 33 bilhões), conforme mostram dados divulgados pela Abecip. “É um crescimento bastante expressivo e que não ocorreu apenas pela queda da Selic, mas também devido ao novo patamar das taxas do crédito imobiliário”, completa.

Caffaro, do Itaú Unibanco, aponta outro fator fundamental para o aquecimento do setor: a digitalização e desburocratização das operações por parte dos players, com a demanda por serviços em canais digitais potencializada pelo contexto de isolamento social.

O diretor executivo da Abecip, Filipe Pontual, destaca também o elevado déficit habitacional e a busca por imóveis maiores devido ao trabalho remoto como outros aspectos que podem explicar tamanha demanda por crédito imobiliário no ano passado. “Mas sem dúvidas o fator principal é a queda nos juros e no custo do financiamento habitacional”, ratifica o especialista.

Por falar em custo, pesquisar cuidadosamente as condições oferecidas por cada banco é fundamental para encontrar o melhor financiamento, conforme aponta estudo realizado pela Melhortaxa. Ao simular operações com quatro valores distintos de imóveis (de R$ 320 mil a R$ 800 mil) nos cinco maiores bancos do país, considerando três idades do tomador fictício, o portal identificou economias de até R$ 140 mil no imóvel mais caro e R$ 60 mil no mais barato.

“Nem sempre juros mais baixos representam o melhor negócio para o tomador. Daí a importância de avaliar o custo efetivo total, que precisa ser obrigatoriamente informado”, destaca Paulo Chebat, CEO da Melhortaxa no Brasil.

Financiamento à produção também aumenta

Apesar da queda nos lançamentos em boa parte das incorporadoras no ano passado, o volume de vendas aqueceu a construção civil. De acordo com dados da Abecip e do Banco Central, as construtoras financiaram R$ 30,1 bilhões com recursos da poupança no ano passado, uma alta de 50% em relação a 2019.

“Além do SBPE, o mercado de capitais - que já estava presente nos últimos anos - aumentou sua participação especialmente por meio dos fundos imobiliários, sejam os que investem em tijolo, sejam os fundos de fundos, e também os investidores em CRIs (certificados de recebíveis imobiliários), que voltaram a crescer”, diz o diretor da Abecip.

Para Pontual, à medida que as previsões de retomada para a economia brasileira se confirmarem, haverá um crescimento ainda maior do crédito imobiliário em relação ao PIB, hoje na casa dos 10%, para até 15%. “Essa subida vai ser financiada com poupança e FGTS, mas muito, também, com o mercado de capitais”, ressalta.

Um dos vetores deste crescimento é a modalidade de empréstimo com imóvel em garantia, também conhecida como home equity. “Hoje, o Santander oferece essa opção no Usecasa, que apresentou alta expressiva em 2020. O mercado de home equity movimentou R$ 4 bilhões no ano passado ante R$ 2,8 bi em 2019, ou seja, uma alta superior a 40%”, afirma Sandro Gamba.

Danilo Caffaro, do Itaú Unibanco, também enxerga espaço para maior penetração do crédito imobiliário na economia brasileira. “Será natural haver uma maior oferta e a sofisticação dos produtos oferecidos pelas instituições financeiras. Temos a convicção de que a modalidade de crédito com garantia de imóvel é uma frente que ganha cada vez mais relevância por proporcionar uma economia importante aos clientes, já que atualmente ela é a linha de empréstimo pessoal com a taxa mais barata do mercado”.

Em paralelo, os bancos têm apresentado novas opções aos consumidores, seguindo movimento iniciado pela Caixa no ano passado ao lançar financiamentos atrelados ao IPCA e com taxas prefixadas sem indexador.

“Lançamos uma linha que utiliza o rendimento da poupança para correção. Como ele possui um teto limitador que não permite que o valor da dívida fuja do controle, há mais segurança para os clientes. As taxas de juros atreladas ao rendimento da poupança também resultam em parcelas até 20% menores que as tradicionais, dado o cenário de juros atual, inclusive com a possibilidade de uso do FGTS nesta aquisição”, explica Caffaro.

Já o Santander entende que a linha tradicional atrelada à TR (atualmente zerada) tem características de um financiamento prefixado. “O cliente que contratar esse crédito agora terá 35 anos para pagar o empréstimo com a mesma taxa”, afirma Gamba. “Em outras linhas, como as atreladas ao IPCA, vemos que haverá aumento dos valores no futuro”, completa o executivo.

Considerando que a correção da Selic ao longo do ano não tenha impacto relevante nas taxas dos juros imobiliários, bem como que haja controle fiscal no país, a Abecip projeta crescimento de até 27% no volume de crédito contratado com recursos do SBPE para compra ou construção de imóveis, o que significa R$ 157 bilhões de janeiro a dezembro.

“É um volume substancial, especialmente porque no ano passado já houve uma subida robusta de 58%, mas imaginamos que possa haver essa alta”, finaliza Pontual.

Por Henrique Cisman e Júlia Martini

Eventos Relacionados

Online MeetingAll

Online MeetingAllCarteira de Parques do BNDES - Investindo em Ativos Verdes Urbanos e Naturais  ★ ★ ★ ★ ★ Club MeetingMercado Imobiliário

★ ★ ★ ★ ★ Club MeetingMercado ImobiliárioFuturo do Residencial - O que esperar? Tendências e perspectivas do mercado  ★ ★ ★ ★ ★ ForumMercado Imobiliário

★ ★ ★ ★ ★ ForumMercado ImobiliárioFórum Imobiliário GRI - Interior de SP  Online MeetingMercado Imobiliário

Online MeetingMercado ImobiliárioInvestimentos em Healthcare e Medical Office Buildings