Crédito: seventy four images / Envato

Crédito: seventy four images / EnvatoGRI Talks: 40% dos executivos acreditam em um bom ano do setor imobiliário

Ativos industriais e logísticos apresentam melhores oportunidades no momento

31 de março de 2021Mercado Imobiliário

Na última sexta-feira (26), o GRI Club realizou a terceira edição do GRI Talks, reunindo virtualmente os principais líderes do mercado imobiliário brasileiro. No encontro, os executivos discutiram as melhores oportunidades de ativos, as tendências, os possíveis riscos no setor a curto prazo e as expectativas para o segundo semestre deste ano.

Devido ao cenário de incerteza gerado pela pandemia, a opinião dos executivos a respeito da retomada econômica é variada. Alguns acreditam que o cenário é desafiador, mas que haverá uma singela melhora nos próximos meses.

Para 59% dos participantes da reunião, a economia brasileira deve sair da recessão e se aproximar do patamar pré-pandemia somente em 2022; 36% acreditam que isso ocorrerá em 2023 e 5% ainda em 2021. Entretanto, ainda é cedo para afirmar, tendo em vista que dependerá do controle da pandemia, isto é, das condições sanitárias e de vacinação do país.

Inicialmente, o encontro abordou o apetite dos investidores no segmento imobiliário, o qual se encontra em um nível mais elevado. Para os executivos, os investidores institucionais estão à procura de ativos reais, principalmente por conta das baixas taxas de juros, da resiliência no longo prazo e do fluxo de caixa constante.

Além dessa maior demanda por ativos reais, a pandemia também acelerou a busca por uma maior qualidade de vida, aumentando a demanda em condomínios de médio e alto padrão, com espaços abertos e integrados à natureza.

Embora ainda haja dificuldade de expansão dos loteamentos pelo fato de não possuírem funding estruturado para produção e aquisição, trata-se de um mercado rentável que apresenta alta demanda e boa perspectiva para este ano, a depender da taxa de juros, segundo os executivos.

O e-commerce foi outro segmento abordado na discussão, dado que, devido à sua aceleração, muitas empresas aumentaram suas plataformas de logística, revisaram os seus planos estratégicos e expandiram a diversificação das classes de ativos.

Os shopping centers continuam atrativos, mas como este foi um dos mercados mais afetados pela pandemia, ele exige maior seletividade, passando por mudanças e adaptações importantes.

Os participantes também falaram sobre o panorama dos escritórios. Na visão da maioria, a demanda seguirá em bons níveis e um eventual aumento de vacância por fatores econômicos não deve ser maior do que 2%.

Além disso, o setor permanece resiliente, dado que é mantido pela maioria das empresas e apresenta tendência de maior flexibilidade no futuro, a fim de o trabalhador poder alternar seu trabalho em casa e no escritório. A expectativa é de um esvaziamento nos centros das cidades e um maior enfoque nos arredores; por questões de segurança e privacidade, há uma maior procura por salas individuais do que espaços com áreas comuns e colaborativas.

Alguns executivos também comentaram que, nos últimos anos, a maioria dos empreendimentos tem se concentrado nos estados de São Paulo e Rio de Janeiro, mas essa tendência está mudando e novos projetos estão sendo feitos em outros estados e regiões, como Nordeste e Sul, onde também há demanda e boas possibilidades de retornos financeiros.

Os empreendimentos mixed-use têm atraído o interesse de muitas empresas que visam agregar classes de ativos e realizar parcerias, como se observa com os shopping centers. Há uma tendência cada vez maior, citada pelos executivos, desses espaços buscarem serviços menos tradicionais e acrescentarem usos.

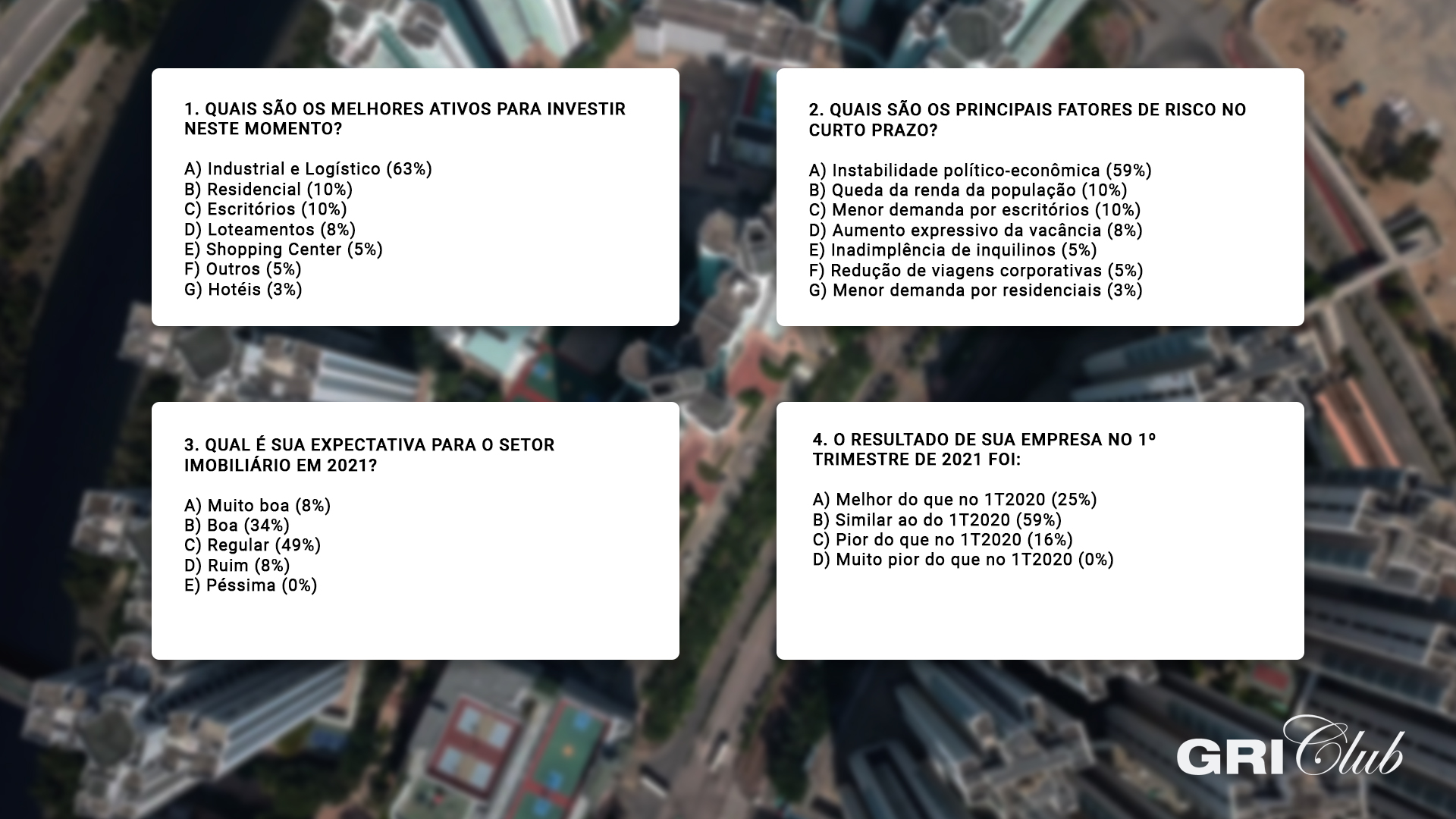

Para captar o humor e as projeções dos executivos em relação aos segmentos imobiliários, enquetes foram lançadas e respondidas na tela durante a discussão dos participantes. Veja na imagem a seguir.

Crédito: leungchopan / Envato

Fica evidente a crença dos participantes, para este ano, nos ativos industriais e logísticos, dado que 63% consideram que sejam aqueles com melhores oportunidades no momento. Os projetos residenciais e de escritórios ocupam o segundo lugar (10% cada), seguidos por loteamento (8%), shopping centers e alternativos (5% cada) e hotéis (3%).

No que tange aos principais riscos para o mercado imobiliário a curto prazo, os participantes demonstram a instabilidade no cenário político-econômico como fator agravante (59%), seguido pela baixa velocidade de vendas em função da perda de renda da população (10%) e redução da demanda por lajes corporativas (10%). Nenhum participante acredita que os principais riscos sejam a falta de funding (0%) ou relativos a liquidez (0%).

Os resultados das empresas no primeiro trimestre deste ano foram similares aos do 1T2020 para 59% dos respondentes; para 25%, eles foram melhores, e para 16% foram piores. Nenhum executivo acredita que o desempenho do mercado imobiliário em 2021 seja péssimo, mas apenas 8% dizem que ele será muito bom. Para quase metade, os resultados ao longo do ano serão regulares.

Após o debate inicial, foram criadas salas temáticas nas quais os participantes puderam retomar a discussão sobre cada um dos segmentos do mercado imobiliário. O modelo será mantido para a edição de abril, que acontece dia 30.

Dentre os participantes desta edição especial em homenagem ao mês das mulheres, estavam: Cintia Guimarães (Cadillac Fairview), Celina Antunes (Cushman & Wakefield), Tânia Costa (Regus), Erika Matsumoto (Urba), Paula Tauil (CCP), Fernanda Mustacchi (Mustacchi Advogados) e Patricia Figueiredo (FREC).

Por Júlia Martini

Veja o que vem pela frente e programe-se.

Devido ao cenário de incerteza gerado pela pandemia, a opinião dos executivos a respeito da retomada econômica é variada. Alguns acreditam que o cenário é desafiador, mas que haverá uma singela melhora nos próximos meses.

Para 59% dos participantes da reunião, a economia brasileira deve sair da recessão e se aproximar do patamar pré-pandemia somente em 2022; 36% acreditam que isso ocorrerá em 2023 e 5% ainda em 2021. Entretanto, ainda é cedo para afirmar, tendo em vista que dependerá do controle da pandemia, isto é, das condições sanitárias e de vacinação do país.

Inicialmente, o encontro abordou o apetite dos investidores no segmento imobiliário, o qual se encontra em um nível mais elevado. Para os executivos, os investidores institucionais estão à procura de ativos reais, principalmente por conta das baixas taxas de juros, da resiliência no longo prazo e do fluxo de caixa constante.

Além dessa maior demanda por ativos reais, a pandemia também acelerou a busca por uma maior qualidade de vida, aumentando a demanda em condomínios de médio e alto padrão, com espaços abertos e integrados à natureza.

Embora ainda haja dificuldade de expansão dos loteamentos pelo fato de não possuírem funding estruturado para produção e aquisição, trata-se de um mercado rentável que apresenta alta demanda e boa perspectiva para este ano, a depender da taxa de juros, segundo os executivos.

O e-commerce foi outro segmento abordado na discussão, dado que, devido à sua aceleração, muitas empresas aumentaram suas plataformas de logística, revisaram os seus planos estratégicos e expandiram a diversificação das classes de ativos.

Os shopping centers continuam atrativos, mas como este foi um dos mercados mais afetados pela pandemia, ele exige maior seletividade, passando por mudanças e adaptações importantes.

Os participantes também falaram sobre o panorama dos escritórios. Na visão da maioria, a demanda seguirá em bons níveis e um eventual aumento de vacância por fatores econômicos não deve ser maior do que 2%.

Além disso, o setor permanece resiliente, dado que é mantido pela maioria das empresas e apresenta tendência de maior flexibilidade no futuro, a fim de o trabalhador poder alternar seu trabalho em casa e no escritório. A expectativa é de um esvaziamento nos centros das cidades e um maior enfoque nos arredores; por questões de segurança e privacidade, há uma maior procura por salas individuais do que espaços com áreas comuns e colaborativas.

Alguns executivos também comentaram que, nos últimos anos, a maioria dos empreendimentos tem se concentrado nos estados de São Paulo e Rio de Janeiro, mas essa tendência está mudando e novos projetos estão sendo feitos em outros estados e regiões, como Nordeste e Sul, onde também há demanda e boas possibilidades de retornos financeiros.

Os empreendimentos mixed-use têm atraído o interesse de muitas empresas que visam agregar classes de ativos e realizar parcerias, como se observa com os shopping centers. Há uma tendência cada vez maior, citada pelos executivos, desses espaços buscarem serviços menos tradicionais e acrescentarem usos.

Para captar o humor e as projeções dos executivos em relação aos segmentos imobiliários, enquetes foram lançadas e respondidas na tela durante a discussão dos participantes. Veja na imagem a seguir.

Crédito: leungchopan / Envato

Fica evidente a crença dos participantes, para este ano, nos ativos industriais e logísticos, dado que 63% consideram que sejam aqueles com melhores oportunidades no momento. Os projetos residenciais e de escritórios ocupam o segundo lugar (10% cada), seguidos por loteamento (8%), shopping centers e alternativos (5% cada) e hotéis (3%).

No que tange aos principais riscos para o mercado imobiliário a curto prazo, os participantes demonstram a instabilidade no cenário político-econômico como fator agravante (59%), seguido pela baixa velocidade de vendas em função da perda de renda da população (10%) e redução da demanda por lajes corporativas (10%). Nenhum participante acredita que os principais riscos sejam a falta de funding (0%) ou relativos a liquidez (0%).

Os resultados das empresas no primeiro trimestre deste ano foram similares aos do 1T2020 para 59% dos respondentes; para 25%, eles foram melhores, e para 16% foram piores. Nenhum executivo acredita que o desempenho do mercado imobiliário em 2021 seja péssimo, mas apenas 8% dizem que ele será muito bom. Para quase metade, os resultados ao longo do ano serão regulares.

Após o debate inicial, foram criadas salas temáticas nas quais os participantes puderam retomar a discussão sobre cada um dos segmentos do mercado imobiliário. O modelo será mantido para a edição de abril, que acontece dia 30.

Dentre os participantes desta edição especial em homenagem ao mês das mulheres, estavam: Cintia Guimarães (Cadillac Fairview), Celina Antunes (Cushman & Wakefield), Tânia Costa (Regus), Erika Matsumoto (Urba), Paula Tauil (CCP), Fernanda Mustacchi (Mustacchi Advogados) e Patricia Figueiredo (FREC).

Por Júlia Martini

Agenda do GRI Club Real Estate no Brasil

A agenda de eMeetings do GRI Club Real Estate Brasil em 2021 está disponível.Veja o que vem pela frente e programe-se.

Eventos Relacionados

★ ★ ★ ★ ★ ConferenceMercado Imobiliário

★ ★ ★ ★ ★ ConferenceMercado ImobiliárioGRI Rio Summit 2024  Online MeetingAll

Online MeetingAllCarteira de Parques do BNDES - Investindo em Ativos Verdes Urbanos e Naturais  ★ ★ ★ ★ ★ Club MeetingMercado Imobiliário

★ ★ ★ ★ ★ Club MeetingMercado ImobiliárioFuturo do Residencial - O que esperar? Tendências e perspectivas do mercado  ★ ★ ★ ★ ★ ForumMercado Imobiliário

★ ★ ★ ★ ★ ForumMercado ImobiliárioFórum Imobiliário GRI - Interior de SP