Crédito: leungchopan/ Envato Elements

Crédito: leungchopan/ Envato ElementsGRI Talks: perspectivas dos setores imobiliários em 2021

Escritórios devem reduzir vacância; medidas mais restritivas voltam a prejudicar shoppings

4 de março de 2021Mercado Imobiliário

Na última sexta-feira (26), o GRI Club realizou a segunda edição do GRI Talks, reunindo virtualmente os principais líderes do mercado imobiliário brasileiro. No encontro, os executivos discutiram os possíveis riscos ao setor ao longo do ano e abordaram as perspectivas, oportunidades e mudanças que tendem a ocorrer nos próximos meses.

Dentre os participantes presentes no encontro, a maioria atua no segmento residencial (62%), seguido por lajes corporativas (53%), galpões logísticos (44%), shopping centers (29%), fundos imobiliários (27%), loteamentos (24%) e, por último, hotéis (22%), sendo que os executivos puderam assinalar mais de uma opção ao responder essa pergunta.

A reunião tratou, inicialmente, do segmento de escritórios. Por mais que as viagens a negócios tenham diminuído durante a pandemia devido ao distanciamento social e às facilidades tecnológicas, na visão da maioria, as lajes corporativas não serão substituídas pelo home office.

Boa parte dos executivos acredita que haverá jornadas híbridas e flexíveis, tendo em vista que o escritório físico integra a cultura de muitas empresas e é um local de colaboração e socialização entre os membros da companhia, fomentando o trabalho em grupo e a criatividade.

Entretanto, os executivos não deixaram de mencionar as mudanças que este segmento enfrentará a partir de agora, principalmente em sua estrutura, com espaços mais abertos e integrados à natureza, e com as questões de sustentabilidade, tecnologia e flexibilidade cada vez mais sendo levadas em consideração.

Os participantes destacaram a importância cada vez maior dos escritórios estarem bem localizados, próximos a meios de transporte e centros de trabalho. Regiões valorizadas, como a Avenida Faria Lima, em São Paulo, não serão tão afetadas pela pandemia, tendo em vista que permanecerão atrativas e com alta demanda, mas escritórios obsoletos e com localização pouco estratégica poderão sofrer resultados desfavoráveis.

Devido à limitação da oferta de escritórios em São Paulo no curto, médio e longo prazos, há uma perspectiva vantajosa para os proprietários desses imóveis.

No mercado residencial, os participantes comentaram que em locais com metro quadrado mais caro, a tendência é que surjam apartamentos compactos. Ainda, os espaços destinados a áreas comuns e home office continuam sendo tendência.

Os residenciais para renda também foram pauta da reunião. Embora “novo” no país, o modelo apresenta muitas oportunidades e grande crescimento nos últimos anos, predominante entre os investidores institucionais e com um foco cada vez maior por parte dos consumidores em busca de produtos de qualidade.

Por mais que a demanda em São Paulo seja grande por este segmento, muitos players estão em busca de novas localidades para o desenvolvimento de projetos voltados à locação, em regiões que sejam, sobretudo, próximas a lojas, mercados, meios de transporte e centros de trabalho, requisitos essenciais neste modelo.

Ainda no segmento residencial vertical, e também nos loteamentos, há muitas oportunidades de desenvolvimento, na visão dos executivos, tendo em vista que no ano passado muitos estoques foram zerados pelo fato de as pessoas estarem buscando, cada vez mais, melhorar a qualidade de vida.

Entretanto, permanece uma preocupação por parte dos executivos relacionada ao tempo para obtenção de licenciamentos, uma vez que, com a pandemia, muitas prefeituras e órgãos públicos estão trabalhando de forma reduzida.

Na reunião, também foram debatidas as taxas de juros e seus possíveis efeitos, pois como a tendência é de aumento a partir de maio, alguns executivos estão mais pessimistas. Entretanto, o mercado imobiliário tem retornos de longo prazo, sendo necessário, na visão de outros, realizar uma análise com a curva futura de juros, não havendo grande reprecificação quando as taxas de juros de curto prazo começarem a subir.

O segmento de logística também teve destaque durante o encontro, tendo em vista que tem sido um dos mercados mais aquecidos e com grande demanda em expansão. Para os executivos, esta era uma tendência que a pandemia acelerou, devido ao aumento das vendas online.

Os shopping centers também foram um ponto de discussão na conversa e os executivos comentaram que no segundo e terceiro trimestres do ano passado houve uma recuperação consistente e rápida do setor, mas quando as medidas restritivas aumentaram novamente, o impacto voltou a ser muito negativo.

A situação, entretanto, não é generalizada em todos os locais e as medidas de restrição atualmente são mais flexíveis do que no início da pandemia, pelo menos por enquanto. Assim, muitos executivos do setor avaliam oportunidades de aquisição, pois acreditam em um cenário futuro de melhora e uma recuperação cada vez mais rápida, principalmente após a vacinação em massa.

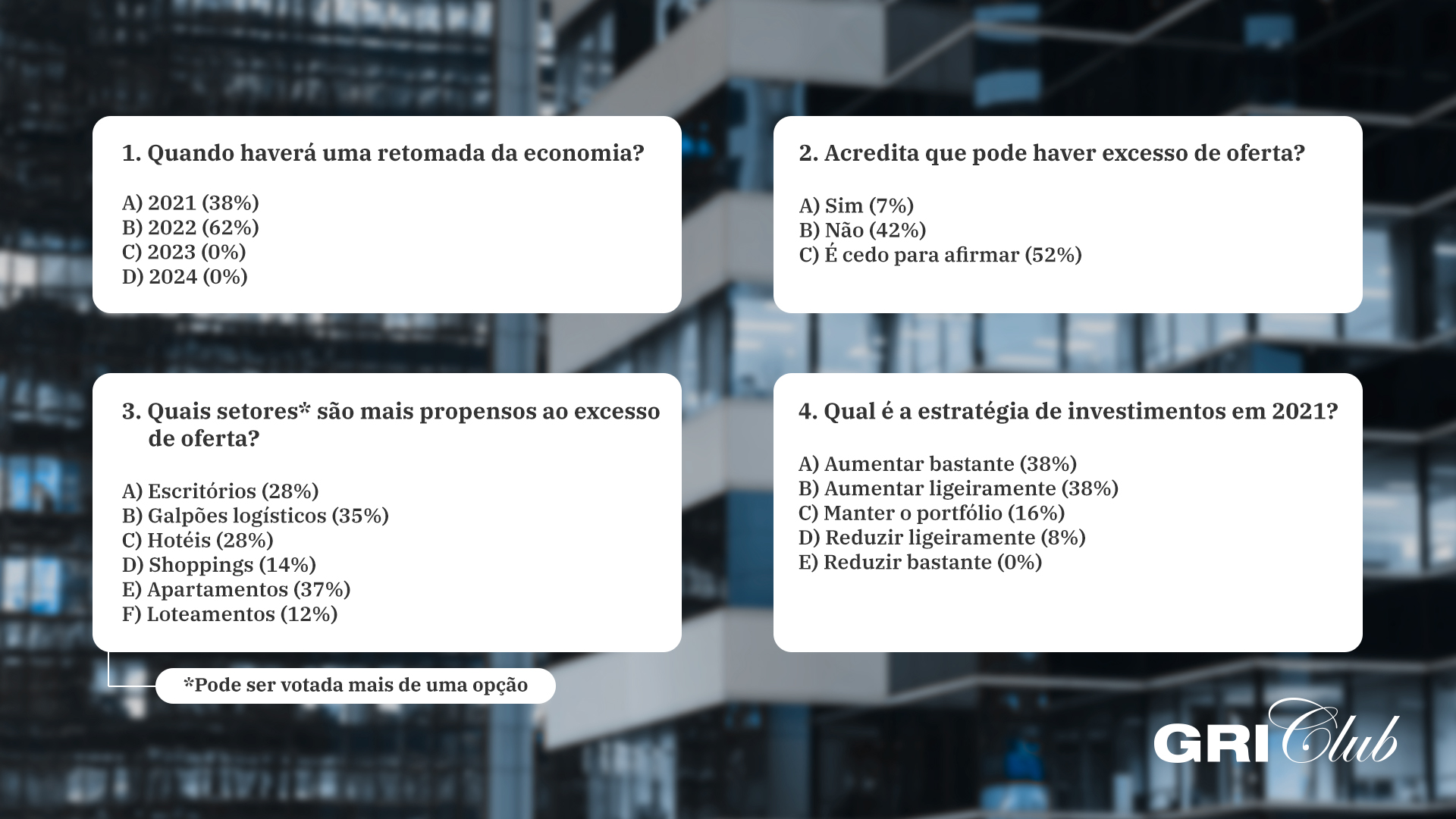

Como forma de captar o humor e as projeções dos executivos em relação aos segmentos imobiliários, enquetes foram lançadas e respondidas na tela durante a discussão dos participantes. Veja na imagem a seguir.

O cenário apresentado pelos participantes durante a discussão é de cautela em relação à economia, pois 62% acreditam que haverá uma retomada somente no ano que vem, embora 38% creem que isso ocorrerá ainda em 2021. Nenhum participante considera o fim da pandemia e a retomada econômica apenas em 2023 (0%) ou a partir de 2024 (0%).

Sobre possíveis superofertas ou bolhas no médio prazo devido à maior facilidade de captação dos recursos, a maioria dos participantes afirma ser cedo para dizer (52%) e 41% consideram que isso não vai acontecer, contrastando com 7% que acreditam nessa possibilidade.

Entretanto, independentemente da posição, 37% dos participantes acreditam que, caso haja superoferta, ela ocorrerá no setor residencial, seguido pelo segmento de galpões logísticos (35%), escritórios corporativos e hotéis (28%), ambos com a mesma porcentagem. Os shopping centers e os loteamentos foram os menos apontados pelos executivos como propensos a sofrer superoferta, apresentando resultados de 14% e 12%, respectivamente.

Para este ano, 76% dos executivos planejam ajustar a estratégia de investimento com forte (38%) ou ligeiro (38%) aumento dos investimentos, ao contrário de 16% que pretendem manter o portfólio, e 8% que pretendem realizar uma ligeira redução. Não há executivos dispostos a reduzir drasticamente os investimentos e desenvolvimentos imobiliários (0%).

Após o debate inicial, foram criadas salas temáticas nas quais os participantes puderam retomar a discussão sobre cada um dos segmentos do mercado imobiliário. O modelo será mantido para a edição de março, que acontece dia 26. (inscreva-se aqui).

Dentre os participantes deste primeiro eMeeting, estavam: Ricardo Raoul (Paladin Realty Partners), Marcela Drigo (CPPIB), Mauro Lima (RB Capital Asset) e Eduardo Scopel (Scopel Empreendimentos).

Por Henrique Cisman e Júlia Martini

Dentre os participantes presentes no encontro, a maioria atua no segmento residencial (62%), seguido por lajes corporativas (53%), galpões logísticos (44%), shopping centers (29%), fundos imobiliários (27%), loteamentos (24%) e, por último, hotéis (22%), sendo que os executivos puderam assinalar mais de uma opção ao responder essa pergunta.

A reunião tratou, inicialmente, do segmento de escritórios. Por mais que as viagens a negócios tenham diminuído durante a pandemia devido ao distanciamento social e às facilidades tecnológicas, na visão da maioria, as lajes corporativas não serão substituídas pelo home office.

Boa parte dos executivos acredita que haverá jornadas híbridas e flexíveis, tendo em vista que o escritório físico integra a cultura de muitas empresas e é um local de colaboração e socialização entre os membros da companhia, fomentando o trabalho em grupo e a criatividade.

Entretanto, os executivos não deixaram de mencionar as mudanças que este segmento enfrentará a partir de agora, principalmente em sua estrutura, com espaços mais abertos e integrados à natureza, e com as questões de sustentabilidade, tecnologia e flexibilidade cada vez mais sendo levadas em consideração.

Os participantes destacaram a importância cada vez maior dos escritórios estarem bem localizados, próximos a meios de transporte e centros de trabalho. Regiões valorizadas, como a Avenida Faria Lima, em São Paulo, não serão tão afetadas pela pandemia, tendo em vista que permanecerão atrativas e com alta demanda, mas escritórios obsoletos e com localização pouco estratégica poderão sofrer resultados desfavoráveis.

Devido à limitação da oferta de escritórios em São Paulo no curto, médio e longo prazos, há uma perspectiva vantajosa para os proprietários desses imóveis.

No mercado residencial, os participantes comentaram que em locais com metro quadrado mais caro, a tendência é que surjam apartamentos compactos. Ainda, os espaços destinados a áreas comuns e home office continuam sendo tendência.

Os residenciais para renda também foram pauta da reunião. Embora “novo” no país, o modelo apresenta muitas oportunidades e grande crescimento nos últimos anos, predominante entre os investidores institucionais e com um foco cada vez maior por parte dos consumidores em busca de produtos de qualidade.

Por mais que a demanda em São Paulo seja grande por este segmento, muitos players estão em busca de novas localidades para o desenvolvimento de projetos voltados à locação, em regiões que sejam, sobretudo, próximas a lojas, mercados, meios de transporte e centros de trabalho, requisitos essenciais neste modelo.

Ainda no segmento residencial vertical, e também nos loteamentos, há muitas oportunidades de desenvolvimento, na visão dos executivos, tendo em vista que no ano passado muitos estoques foram zerados pelo fato de as pessoas estarem buscando, cada vez mais, melhorar a qualidade de vida.

Entretanto, permanece uma preocupação por parte dos executivos relacionada ao tempo para obtenção de licenciamentos, uma vez que, com a pandemia, muitas prefeituras e órgãos públicos estão trabalhando de forma reduzida.

Na reunião, também foram debatidas as taxas de juros e seus possíveis efeitos, pois como a tendência é de aumento a partir de maio, alguns executivos estão mais pessimistas. Entretanto, o mercado imobiliário tem retornos de longo prazo, sendo necessário, na visão de outros, realizar uma análise com a curva futura de juros, não havendo grande reprecificação quando as taxas de juros de curto prazo começarem a subir.

O segmento de logística também teve destaque durante o encontro, tendo em vista que tem sido um dos mercados mais aquecidos e com grande demanda em expansão. Para os executivos, esta era uma tendência que a pandemia acelerou, devido ao aumento das vendas online.

Os shopping centers também foram um ponto de discussão na conversa e os executivos comentaram que no segundo e terceiro trimestres do ano passado houve uma recuperação consistente e rápida do setor, mas quando as medidas restritivas aumentaram novamente, o impacto voltou a ser muito negativo.

A situação, entretanto, não é generalizada em todos os locais e as medidas de restrição atualmente são mais flexíveis do que no início da pandemia, pelo menos por enquanto. Assim, muitos executivos do setor avaliam oportunidades de aquisição, pois acreditam em um cenário futuro de melhora e uma recuperação cada vez mais rápida, principalmente após a vacinação em massa.

Como forma de captar o humor e as projeções dos executivos em relação aos segmentos imobiliários, enquetes foram lançadas e respondidas na tela durante a discussão dos participantes. Veja na imagem a seguir.

O cenário apresentado pelos participantes durante a discussão é de cautela em relação à economia, pois 62% acreditam que haverá uma retomada somente no ano que vem, embora 38% creem que isso ocorrerá ainda em 2021. Nenhum participante considera o fim da pandemia e a retomada econômica apenas em 2023 (0%) ou a partir de 2024 (0%).

Sobre possíveis superofertas ou bolhas no médio prazo devido à maior facilidade de captação dos recursos, a maioria dos participantes afirma ser cedo para dizer (52%) e 41% consideram que isso não vai acontecer, contrastando com 7% que acreditam nessa possibilidade.

Entretanto, independentemente da posição, 37% dos participantes acreditam que, caso haja superoferta, ela ocorrerá no setor residencial, seguido pelo segmento de galpões logísticos (35%), escritórios corporativos e hotéis (28%), ambos com a mesma porcentagem. Os shopping centers e os loteamentos foram os menos apontados pelos executivos como propensos a sofrer superoferta, apresentando resultados de 14% e 12%, respectivamente.

Para este ano, 76% dos executivos planejam ajustar a estratégia de investimento com forte (38%) ou ligeiro (38%) aumento dos investimentos, ao contrário de 16% que pretendem manter o portfólio, e 8% que pretendem realizar uma ligeira redução. Não há executivos dispostos a reduzir drasticamente os investimentos e desenvolvimentos imobiliários (0%).

Após o debate inicial, foram criadas salas temáticas nas quais os participantes puderam retomar a discussão sobre cada um dos segmentos do mercado imobiliário. O modelo será mantido para a edição de março, que acontece dia 26. (inscreva-se aqui).

Dentre os participantes deste primeiro eMeeting, estavam: Ricardo Raoul (Paladin Realty Partners), Marcela Drigo (CPPIB), Mauro Lima (RB Capital Asset) e Eduardo Scopel (Scopel Empreendimentos).

Agenda do GRI Club Real Estate no Brasil

A agenda de eMeetings do GRI Club Real Estate Brasil em 2021 já está disponível. Veja o que vem pela frente e programe-se.Por Henrique Cisman e Júlia Martini

Eventos Relacionados

★ ★ ★ ★ ★ ConferenceMercado Imobiliário

★ ★ ★ ★ ★ ConferenceMercado ImobiliárioGRI Rio Summit 2024  Online MeetingAll

Online MeetingAllCarteira de Parques do BNDES - Investindo em Ativos Verdes Urbanos e Naturais  ★ ★ ★ ★ ★ Club MeetingMercado Imobiliário

★ ★ ★ ★ ★ Club MeetingMercado ImobiliárioFuturo do Residencial - O que esperar? Tendências e perspectivas do mercado  ★ ★ ★ ★ ★ ForumMercado Imobiliário

★ ★ ★ ★ ★ ForumMercado ImobiliárioFórum Imobiliário GRI - Interior de SP